突然ですが、”買い(スワップがプラスになる方)だけで入る”スワップ積み立て”、やめました。

なぜかって?

「毎月積み立て続けることができなくなった」からです。

たんたんとスワップ積み立てできなくなった理由

- 高値つかみしたくない

- スワップ損もしたくない

毎日モヤモヤモヤモヤしていました。

①高値つかみしたくない!

現在スワップ積み立てしている通貨ペアは、

- 豪ドル

- カナダドル

特徴は、どちらもレンジ相場になっているということ。

- 豪ドルは、55円~108円、

- カナダドルは、68円~125円

豪ドルを例にあげてみましょう。

(前提としてとうきび。は、「お給料日~月末にかけて入金して、翌月初日に前月までのスワップを換算→購入する通貨数を決定する」方針で運用しています。)

12月3日時点での豪ドル → 83.6円前後でした。さすがに「高くね?」というセンサーが反応し、買うのをやめました。

ここからは、「買い場」探し。

- 豪ドルの相場チェック

- ツイッターで、豪ドルのスペシャリストの買いシグナルを注視

ぜんっぜん、ほったらかせてないにゃん!

そう!そしてそれが、ぜんっぜん、楽しくなかったの!

結局、12月19日に80円を切ったところで買ったわけなのだけれど、そこからさらに下がって、

12月の入金のタイミングでは、1豪ドル=77.6円になったところで、「スワップ積立やめる!」と決めました。

だって、タイミングどおりに積み立てていたとしたら、

83.6円-77.6円=6円6,000円の為替差損失!!!!

→6円×1,000通貨=6,000円

豪ドルのスワップポイントは1,000通貨あたり1日「5円」なので、

- 6,000円÷5円=1,200日

・・・3年ちょっと分のスワップポイントを貯めないと、為替差損失を埋めることができないって気づいちゃったんだよ・・・。

なんのためにスワップポイントをもらっているのやら・・・

これを考えちゃうとねー、スワップ積み立て、躊躇しちゃいますよね。

だって、レンジ相場だから、高確率で安値に戻ってくるんだもの。。。

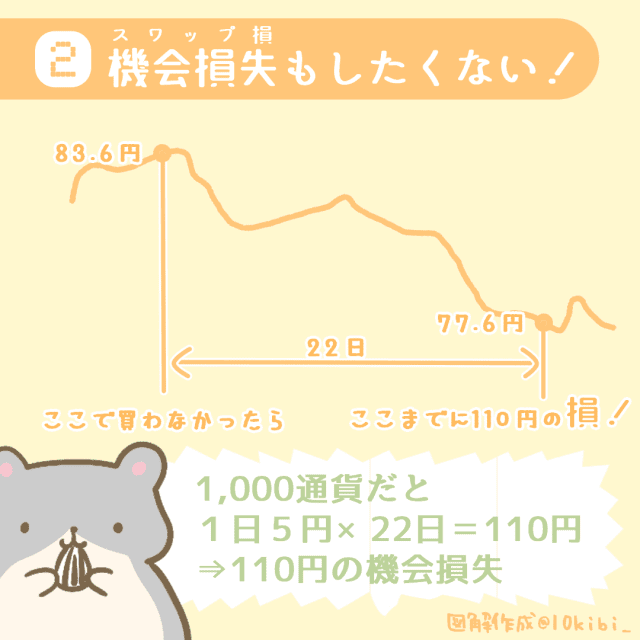

②機会損失(スワップ損)もしたくない!

とはいえ。

「豪ドルは80円を切るまで買わない!!!!」って決めたとしても。

気になるのは、本来買うべきだった日から、安値になって実際に買い付けたときまでの「スワップ損」。

たとえば、

- 豪ドルを月の最初の営業日(12月は3日)に3万円で1,000通貨買う予定だったけど、83.6円だったからやめた。

↓ - 次に口座にアクセスしたのはその月の入金日(25日)だったから、その相場(77.6円)で買った

- 1豪ドル=83.6円から77.6円に6円下落した分(約6,000円)の為替損

- 4日~25日の22日分のスワップポイント(約110円)

これを、もったいないと思っちゃうんですね~。

でも、為替損もしたくない。

モヤモヤ。モヤモヤ。

こんな毎日を終わらせたい!

スワップの出口戦略

1997年、1998年、2017年の豪ドル(月間平均レート)

月初に、所定の数量を、たんたんと買い付けることができたとしましょう。日々もらえるスワップポイントをにんまりと眺めたあとは、最後の大仕事、「決済」つまり、売却が待ち構えています。

(ほったらかしを前提にすると)買い付けた30年後とかに決済するんだろうけど、検証上、1997年の相場で買った豪ドルを、2017年の相場で売ると想定。

価格は、各月の平均レートです。

・・・と思って為替ラボさんのサイトから数値を転載してみたのだけれど、1997年の相場だとあまりにいじわるすぎる結果になっちゃったので、1997年バージョンと、1998年バージョンで比較してみました。

| 年月 | 1997年 | 1998年 | 2017年 |

|---|---|---|---|

1月

|

91.71

|

85.144

|

85.758

|

2月

|

94.501

|

84.982

|

86.53

|

3月

|

96.768

|

86.486

|

86.056

|

4月

|

97.871

|

86.033

|

82.972

|

5月

|

92.361

|

85.254

|

83.453

|

6月

|

86.285

|

84.855

|

83.864

|

7月

|

85.575

|

87.092

|

87.707

|

8月

|

87.322

|

85.125

|

86.891

|

9月

|

87.442

|

79.221

|

88.324

|

10月

|

87.146

|

74.836

|

87.94

|

11月

|

87.152

|

76.458

|

85.943

|

12月

|

85.907

|

72.489

|

86.314

|

1,000通貨決済するたびに、

元本の3万円+決済までのスワップ+評価損益を受け取ることができます。(スプレッドは考えないものとする)

- もっとも為替差益が狙えるポジションから決済していく方法

- なるべく購入価格に近く、損失にならないものから決済していく方法

の2種類でシミュレートしてみたんだけど、為替損益に関しては、この1年間を切り取って言えばいつ売っても同じになりました。(スワップは考慮しておりません。←どうせプラスだから)

1997年に買ったものを、2017年の相場で売る場合

| 年月 | 2017年 | 年月 | 1997年 | 為替差益 |

|---|---|---|---|---|

1月

|

85.758

|

7月

|

85.575

|

183

|

2月

|

86.53

|

12月

|

85.907

|

623

|

3月

|

86.056

|

6月

|

86.285

|

-229

|

4月

|

82.972

|

10月

|

87.146

|

-4174

|

5月

|

83.453

|

11月

|

87.152

|

-3699

|

6月

|

83.864

|

8月

|

87.322

|

-3458

|

7月

|

87.707

|

9月

|

87.442

|

265

|

8月

|

86.891

|

1月

|

91.71

|

-4819

|

9月

|

88.324

|

5月

|

92.361

|

-4037

|

10月

|

87.94

|

2月

|

94.501

|

-6561

|

11月

|

85.943

|

3月

|

96.768

|

-10825

|

12月

|

86.314

|

4月

|

97.871

|

-11557

|

1997年に買ったものを2017年のレートで(買ったときのレートが安い順に)売った場合の為替差損益は、-4万8,288円となりました。損失です。

1998年に買ったものを、2017年の相場で売る場合

| 年月 | 2017年 | 年月 | 1998年 | 為替差益 |

|---|---|---|---|---|

1月

|

85.758

|

12月

|

72.489

|

13269

|

2月

|

86.53

|

10月

|

74.836

|

11694

|

3月

|

86.056

|

11月

|

76.458

|

9598

|

4月

|

82.972

|

9月

|

79.221

|

3751

|

5月

|

83.453

|

6月

|

84.855

|

-1402

|

6月

|

83.864

|

2月

|

84.982

|

-1118

|

7月

|

87.707

|

8月

|

85.125

|

2582

|

8月

|

86.891

|

1月

|

85.144

|

1747

|

9月

|

88.324

|

5月

|

85.254

|

3070

|

10月

|

87.94

|

4月

|

86.033

|

1907

|

11月

|

85.943

|

3月

|

86.486

|

-543

|

12月

|

86.314

|

7月

|

87.092

|

-778

|

一方、1998年に買ったものを2017年のレートで(買ったときのレートが安い順に)売った場合の為替差損益は、+4万3,777円。こちらは利益となりました。

1年違うだけで、損益が9万円近くひっくり返るなんて・・・!!

今回のシミュレーションは、1年間で買ったものを、約20年後に1年間かけて売ってみた簡易版。

20~30年かけて買った豪ドルを安いものから順に売っていく場合、もちろん売っているときの相場に大きく左右される部分ではあると思うんですが、晩期に向かうに従って為替損失が大きくなる可能性が高いのでは・・・?と予測します。

スワップ投資のメリット、デメリット

スワップ投資のメリット

- 日々安定して利益を得ることができる。

- 決済しない限り税金が発生しない会社を選べば、スワップ投資だけをしている場合確定申告不要。

スワップ投資のデメリット

とうきび。の運用方針、年齢、家族構成、性格などを鑑みて、デメリットとなりうる点を挙げてみました。- 対象通貨の政策金利が下がったり、日本の政策金利が上がったりしたら旨味が減る

- ポジションを持つごとに、建玉が増える。

- 通貨ペアの数だけ(もしくはそれ以上に)、口座を管理しなくてはいけない。

- 最終的に、為替差損失を避けることができない。

- 決済するとき(たぶん高齢)に、相場をきちんと判断できるかどうかが不確定。

- そもそも、自分で決済できるかどうかわからない。

スワップ投資をどうするのか

とうきび。が挙げたデメリットのほとんどは、安値で買い付けできていれば解消される問題なんだと思うんです。スワップ積み立て自体は、ナイスな発想だと思うし。

リーマンショックのときに豪ドル68円代で1,000万通貨買ったぜ!なんて人は、そのまま持っているだけで大勝利なんじゃないかと。

ただ、一介のサラリーマンは底値で大量に買える資金力のない人が多いはずなので、月々のお給料が出たら1,000通貨つずとかを買っていくことになります。

そーすると、レンジ相場における高値つかみ問題と、安値まで待つ場合の機会損失問題が発生してしまう・・・。

う~む、、、どうしよう。

・・・考えた結果とうきび。は、「買いだけで入るスワップ運用」をやめることに決めたのです。

スワップの代わりに「インデックス投資」に切り替えます!

スワップ積み立てをやめると月々いくらか浮くので、代わりになにに投資するか考えました。スワップのさや取り*が一見最適解に見えるけれど、口座を分けたり、それぞれに入金したり買ったり売ったり、ものぐさなとうきび。にはムリ!!!!

*スワップのさや取りとは?

同じ通貨を、買いスワップが高い口座で買い、売りスワップが安い口座で売って、為替差を相殺する方法。「ズロチ×ユーロ」がそれに近い運用。

そんなわけで、じゃじゃん。結論です。

「高値つかみが気になってたんたんとスワップ買い付けできない」とうきび。は、インデックス投資に切り替えます!!!!

スワップ積み立てを、インデックス投資に切り替える理由

理由① ほったらかし度が高い

投資信託にしても、海外ETFにしても、「自動(定期)買い付け」を設定することができます。「一般NISA」で利用しているので、便利さは実感済み。

理由② 狙う利益のタイプが同じ

「定期的にインカムゲインを得ることができて*、最終的にキャピタルゲインを狙って売却する」って目的でいうと、スワップもインデックスも大差ない。(*配当の出るETFなどの場合)

しかも、インデックスは正しい商品を選べば、数十年後には価格が上がっている可能性の方が高いです。

多少の上下はあれど、「今は高値圏だから買いたくないな」って思うことが、為替よりは少ないはずと踏んでいます。

理由③ 決済しやすい(出口戦略がとりやすい)

出口のことを考えると、インデックスの方がスワップに比べてシンプルです。- スワップ)○年○月○日に○円で買った分を、○通貨売る

- インデックス)○口(もしくは○円分)を売る

えっ!

わたし、こっちがいい!!!!

わたし、こっちがいい!!!!

そんなわけでとうきび。は、積み立てタイプのスワップ投資を、インデックス投資に切り替えまする。

スワップ積立をインデックス投資に切り替えたはなし まとめ

長々とおつきあいいただき、ありがとうございました。結論としては以下のとおり、スワップ積立をやめて、インデックス投資に切り替えます。

- 投資タイプとしては、大きくくくると一緒

(定期的なインカムゲイン、最終的にはキャピタルゲインをとりたい) - レンジじゃなくて右肩上がりだから、買うときに躊躇しないで済む

(なんなら自動で買い付けしておいてもらえる) - 基本的には買ったときより高くなっているはずだから、売るタイミングも簡単

と、まあ、いろいろ描きましたが、なんだかんだ理由をつけて、スワップ積立をやめたかっただけなのかもしれません。

安値まで待てる方は、スワップの方がトータルリターンは多い気がしています。

ただ・・・「持ち物は最低限にしたい」とうきび。にとって、「口座が増える」「ポジションを持つ(買う)たびに、管理しないといけない建玉が増える」ことがストレスだったってだけ。それだけです。

タイプや性格によって、最適な投資方法は違うんですね。

今回は、その一例をお見せした次第です。

自分に合った投資方法を、ぜひ見つけてくださいねっ!

0 件のコメント :

コメントを投稿